Forbrugerrådet Tænk’er ikke rigtigt om problemet med kviklån

Af uransaglige årsager har jeg valgt at blive medlem af forbrugerrådet Tænk, og modtager derfor månedtligt deres blad.

I septemberudgaven falder en lille kolonne om kviklån på side 4 i min interesse, og ved nærmere gennemlæsning mærker jeg en stadig stigende irritation og ophidselse over forbrugerrådets synspunkter. Kynikeren i mig siger, at statslige programmer ofte har et navn, der angiver det modsatte af hvad der faktisk foregår. Her falder det ganske passende ind, et forbrugerråd der kalder sig tænk, tænker sig ganske enkelt ikke om.

Forslaget som diskuteres kommer oprindeligt fra socialdemokraterne, der ønsker at begrænse hvor mange kviklån hver person kan optage. De vil gerne sætte grænsen for antal kviklån per person til 2. Det er formentlig hvad man kan forvente af et parti, der ønsker at indføre socialismen med demokratiske metoder – heraf navnet socialdemokraterne, eller som jeg foretrækker at sige det: Socialist Demokraterne. Deres idé er, at hvis man behandler symptomet, kviklånet, med tvang (politiet og fængselsvæsenet) så får man gode resultater. Hvis man tænker over problemet, som jeg vil anbefale forbrugerrådet at gøre lidt oftere, så kan vi hurtigt identificere en række problemer med sådan et forslag.

For det første ved vi af almindelig erfaring med livet, at symptombehandling altid skaber ravage, det fører til bivirkninger og i visse tilfælde situationer, der er værre end uden behandling. For det andet ved vi også, at mennesket har fri vilje, vi besidder evner til at træffe valg, ved at bruge vores egen rationalitet og de værdier som vi vælger at følge. Givet den frie vilje er der altså alternative løsninger til et simpelt forbud.

I kolonnen benytter Tænk sig også af udtalelser fra deres egen seniorøkonom, Morten Bruun Pedersen, som udtaler at “Kviklån er simpelthen roden til alt ondt i økonomien for rigtig mange mennesker.” samt “Maks. to kviklån per person er et godt forslag, fordi vi ser et stort problem i, at folk tager kviklån for at betale gamle kviklån tilbage.”

Som det ikke var nok at det almindelige panel hos Tænk favoriserer lovgivning mod kviklån, så er selv deres seniorøkonom, der burde vide bedre, også begejstret for at indføre forbud mod antallet af kviklån.

I slutningen af kolonnen overgår Tænk sin egen uvidenhed, og skriver ligeud, at “Forbrugerrådet Tænk så også gerne et loft på kviklån for ÅOP – de samlede omkostninger udtrykt i procent per år.”

Det er tydeligt, når jeg læser sådanne artikler, at Tænk rent faktisk ikke besidder en forståelse af almindelig økonomisk teori. Det ville måske kunne undskyldes at almindelige Tænk-journalister begår fejl i økonomi, økonomi er en videnskab, der kræver megen tid og energi at sætte sig ind i. Men at deres udpegede seniorøkonom favoriserer lovgivning på antal kviklån per person, det kommer bag på mig. Det kan jo ganske let få en til at tænke på om deres kompetencer på andre områder, er lige så fundamentalt forkerte, som det er på kviklån.

Økonomisk teori og virkeligheden

Jeg tror basalt set, at forbrugerrådet Tænk vil det godt for forbrugerne. Jeg formoder at deres mål er ganske sympatisk, at forbrugerne fravælger kviklån og søger for at finansiere deres forbrug via andre kanaler, eksempelvis opsparing og udskydelse af forbrug. Det er der såmænd ikke noget galt i. Jeg mener personligt at det er en dyd at spare op før sit forbrug, men man behøver ikke at anse det som dydigt at spare op før forbrug, man kan lige så vel blot erkende, at det er metoden hvormed man sikrer sig et større forbrug gennem livet. Ved at udskyde sit forbrug og spare op, får man både glæde af at virkelig tænke over hvad man køber (en ting er, at forventningens glæde er så vigtig, en anden ting er, at man når at komme over sin følelsesmæssige periode, og går ind i en senere periode hvor man bedre kan anskue sine behov nøgternt frem for følelsesbetonet), samtidigt med, at man undgår at betale renter, og dermed beholder flere af sine penge til at forbruge dem.

Problemet er blot det, at fordi mennesket har fri vilje, så er der andre løsningsveje at gå, end at indføre forbud mod kviklån på den ene eller anden måde.

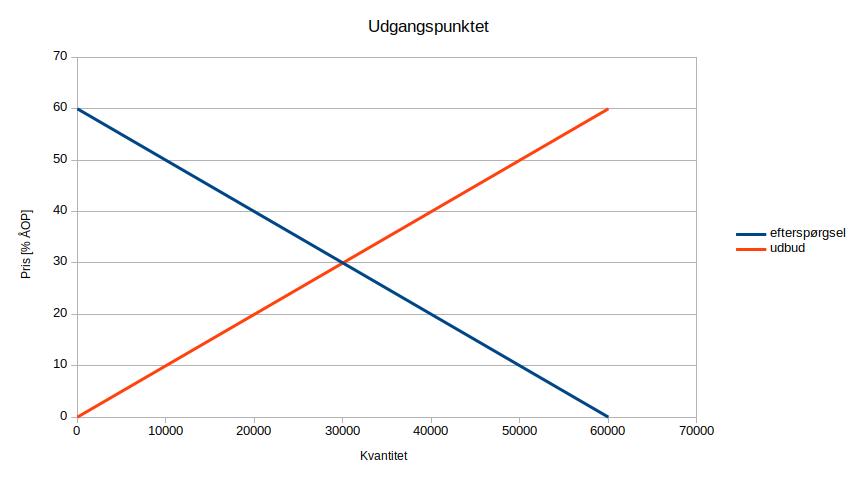

Jeg vil i det næste blot vise hvad der sker, hvis man fastsætter et loft for ÅOP, der ligger under markedsprisen på visse kviklån. Først vil jeg vise et eksempel på, hvad forbrugerrådet egentlig ønsker (der er flere løsninger, og husk at alle tallene i mine eksempler her er taget ud af den blå luft for at illustrere en pointe).

I første figur vises udgangspunktet. Markedssituationen, om man vil, for kviklån. I mit simple eksempel viser jeg blot udbud og efterspørgsel, og en nuværende markedspris på kviklån med en ÅOP på 30. Det er ikke hvad forbrugerrådet ønsker. De vil sænke ÅOP niveau’et, da de mener at det er for højt (hvorfor skulle man ellers være fortaler for et loft, hvis ikke man havde erfaring for, at den nuværende pris var for høj?). Deres ønske vises på næste figur.

I figuren ovenfor ses at efterspørgselskurven er lagt ned, således den præcis skærer udbudskurven i punktet hvor maksimalprisen befinder sig. Her er markedets priser i synkronisme med lovgivningen, der er ingen, der kunne ønske at handle med hinanden, der begge kan opnå en gevinst af handlen. Der er ikke tilstrækkeligt med lånbare midler til at efterkomme efterspørgslen udover de 20.000 kviklån. Skulle flere kviklån ydes, så måtte ÅOP reduceres, fx kunne man i mit tænkte eksempel se, at ved en ÅOP på 10% vil 40.000 kviklån kunne sælges. I dette punkt er der dog kun 10.000 til rådighed, og derfor bydes prisen på kviklån op til 20% ÅOP for at tilfredsstille både sælger og køber i markedet. Handlerne skal som sagt være gensidigt fordelagtige for at blive gennemført, i det frie marked.

I den ovenstående situation har maksimalprisen således ingen virkning. Markedet fungerer præcis som det ville uden en maksimalpris.

Årsagen til den lykkelige situation er, at forbrugerne har ændret deres præferencer for lån, fordi de har været i kontakt med idéer, der viser dem, at det er bedre at udskyde sit forbrug, og vente med at købe produkterne, sådan de bruger tid til at spare op først. Det er i sin essens det bedste, der kunne ske, fordi det da ville være frivillighed der lå bag årsagen til den lykkelige situation. Da der kun er tale et et forbud mod en “for høj” ÅOP, så bliver realiteten en anden.

Da hverken udbud eller efterspørgsel har ændret sig (med en lille twist, forbrugerrådet ønsker at gøre reklame for kviklån forbudt, og det kan godt påvirke efterspørgslen en lille smule) vil situationen udfolde sig som eksemplet ovenfor. Da maksimalprisen indføres på lånet, opstår en kløft mellem udbud og efterspørgsel. Denne kløft er i mit eksempel på 20.000 kviklån, altså der er efterspørgsel på 40.000 lån ved den pågældende ÅOP og den udbudte lånemængde er kun 20.000. Hvad gør man så, når der er større efterspørgsel, end der er udbud, og man ikke længere kan bruge prismekanismen til at lade køberne prioritere efter?

Ludwig von Mises, Human Action, s 757:

The price can no longer segregate those potential buyers and sellers who can buy or sell from those who cannot. A different principle for the allocation of the goods and services concerned and for the selection of those who are to receive portions of the supply available necessarily comes into operation. It may be that only those are in a position to buy who come first, or only those to whom particular circumstances (such as personal connections) assign a privileged position, or only those ruthless fellows who chase away their rivals by resorting to intimidation or violence.

Situationen, set i forhold til markedet, er derfor, at hvis markedet fik sin frihed, ville 10.000 kviklån blive tilbudt yderligere, da ÅOP ville stige fra 20 til 30. Altså har forbrugerrådets effekt i mit tænkte eksempel medført at 10.000 lån er tilbageholdt fra det hvide marked. Afhængig af forbrugerne af kviklåns risikovillighed og kendskab til alternative finansieringsmuligheder vil de søge at få deres lyster styret på det sorte marked i stedet. Da risikoen ved lån på det sorte marked hos narkobaronerne, rockerne eller andre er væsentligt større end risikoen ved lån på det hvide marked vil nogle af de 10.000 uopfyldte lån blive droppet helt. Der er dog en andel af disse 10.000 lån der vil blive udstedt, fordi låntageren har så dårlig en kreditværdighed, at det hvide marked ikke må tilbyde låneren finansiering. Hvis låneren er i en desperat situation kan det blive ham nødvendigt at optage lånet på det sorte marked. Låneren der tidligere havde mulighed for kviklånet vil nu, takket være den naive politik fremsat af de økonomiske analfabeter i det såkaldte forbrugerråd, søge lånet hos narkobaronerne og rockerne. Hvilken beskyttelse yder forbrugerrådet i denne situation? Ikke megen beskyttelse.

Men er det nu ikke bare mig, der søger at ophidse gemytterne ved at påstå, at der findes visse låntagere, der er så desperate? Er det ikke langt mere sandsynligt, at loftet over ÅOP vil føre til rolige tilstande, hvor kviklånerne pludseligt blot dropper deres overforbrug, og begynder at spare op?

Her kan jeg citere fra Jon Wegener, ekspert i økonomisk psykologi:

“På grund af blandt andet Instagram og Facebook er der kommet et langt større pres på de unge for at få fat i de ting, der giver status iblandt dem. For unge, der køber på afbetaling, kan følelserne for produktet være så stærke, at det føles som et tab, ja næsten som at dø, ikke at få dem.”

Citatet er taget fra forbrugerrådet Tænk’s egen artikel på modsatte side af deres kolonne om kviklån. Dette citat giver i det mindste en fornemmelse af, at der findes mennesker, der ønsker et forbrug nu så stærkt, at de ikke vil vente næsten uanset omkostningerne. Hvis der findes mennesker med så ringe kreditværdighed, at de ikke må få et lån, fordi forbrugerrådets ÅOP grænse forhindrer dem i at finde hjælp på det hvide marked, vil de derfor i nogen grad søge alternative finansieringsmuligheder, herunder at opsøge tvivlsomme personer.

Men er der så ingenting man kan gøre for at ændre situationen med at mennesker optager kviklån og går personligt fallit? Er liberaletanker.dk blot et site, der elsker kviklån, og ikke føler sympati for dem, som går personligt konkurs? Nej. Kviklån anser jeg for at være en skandale af dimensioner, en personlig tilkendegivelse af, at man har sat alle hæmninger over styr, for at kaste sig frådende ind i en materialistisk forbrugsfest. Kviklån er jeg absolut ikke fan af, jeg opfatter det som et udtryk for personlig værdikonkurs. Kun under absolut frygtelige omstændigheder i den akutte nød og lidelse kan jeg se at et kviklån kan være fornuftigt. Men jeg vil ikke blande mig i hvad andre mennesker går og foretager sig, de har ret til deres ejendom og til at indgå frivillige aftaler med hvem de lyster. Jeg selv har en opgave der består i at hjælpe min egen familie.

Der er dog visse ting, der kan gøres for at forbedre den nuværende situation, som kan foregå, uden at angribe ejendomsretten, og som giver bedre resultater.

Samfundets hjælp

Samfundet kan hjælpe i stor stil. I min begrebsverden er samfundet blot de frivillige sociale interaktioner mellem individerne, der bor i samfundet. Samfundet inkluderer således ikke kriminelle, eksempelvis staten, rockerne og andre når de forgriber sig på andre individers ejendomsret.

Samfundets hjælp består mest af alt med at opbygge og understøtte et sæt af personlige værdier, som er gunstige for opsparing og dermed udskydelse af forbrug. Et rigt samfund er et, der opbygger kapital og investerer produktivt. I sidste ende kan målet være forbrug eller endnu større opsparing, det er et individuelt valg. Det er blot vigtigt at understrege, at opsparing bedst ses som udskudt forbrug. Nøglen til forståelsen er, at meningen med opsparing er at forbruge senere. Måske ønsker man forbruget skal tilfalde sine børn, og derfor fravælger man at forbruge hele sin formue selv, andre ønsker at udskyde forbruget til alderdommen, hvor de således kan nyde deres otium gennem større forbrug. Målene er mindst lige så mange, enddog muligvis flere, end der er mennesker til.

Hvis man ønsker at hjælpe, kan man også yde familielån til den pågældende person. Dette må bero på en frivillig aftale mellem familiemedlemmerne, og nogle gange kan det føre til at holde det fremskudte forbrug i ave, fordi man ønsker at fremstå rimelig mellem familiemedlemmer. Ind i mellem har familiemedlemmer en tendens til at reducere deres forbrug, hvis omkostningerne bliver kendt for nogle af de andre familiemedlemmer. Man skal dog passe på, og altid vurdere kritisk på situationen, selvom man gerne ønsker at hjælpe sin familie med at få et lykkeligt liv, fx ved at låne dem penge eller give dem forbrugsgenstanden, som de ønsker. Der er altid en rolle for familien i at hjælpe og guide sine medlemmer til at forstå realiteterne.

Statens hjælp

Staten kan faktisk hjælpe med at reducere forbrugernes lånelyst. I bogen “Theory of Money and Credit”, siger Mises, at der er følgende sammenhæng mellem indkomst og tilbøjeligheden til at udskyde forbrug:

Ludwig von Mises, Theory of Money and Credit, Liberty fund, s 386:

Generally speaking, individuals with large incomes make better provision for the future than individuals with small incomes. The smaller an individual’s income is, the greater is the premium which he sets on present goods in comparision with future goods. Conversely, increased prosperity means increased provision for the future and higher valuation of future goods.

Altså er en af de vigtigste elementer i dine forbrugsmuligheder, at du har en rimelig indkomst. For at reducere lånelysten kunne man øge indkomsterne. Der er et par ændringer i lovgivningen, der kunne hjælpe i denne retning.

En fjernelse af indkomstskatten er en god hjælp til at øge indkomsten. Her kan staten hjælpe, ganske enkelt, ved at holde op med at beskatte så hårdt, som den gør nu. Det bedste er at fjerne indkomstskatten fuldstændigt, naturligvis.

For at hjælpe indkomsten på vej særligt hos unge mennesker bør staten også underlægge fagforeningerne de samme regler som det resterende samfund: Fagforeningerne skal respektere ejendomsretten. På den vis vil det ikke være dem muligt at fastlægge overenskomster på ufrivillig manér. Jeg husker selv tydeligt, da jeg som bud hos min far blev 18 år gammel, og overenskomstlønnen steg fra 48kr i timen til 84kr. Jeg blev fyret øjeblikkeligt, og det var fast rutine i virksomheden, at alle bude der bliver 18 år gammel, bliver fyret. Takket være fagforeningen HK kunne unge mennesker ikke beholde deres arbejde, fordi de havde haft fødselsdag. Fjernelse af denne hindring til at arbejde for indkomst vil også hjælpe, særligt de unge, med at fastholde en højere indkomst.

Det vil også være gunstigt at fjerne momsen, da denne pålægges alle varer, som derfor hæver prisen på samtlige varer, der kan forbruges. En fjernelse af momsen vil sænke priserne (i hvilket omfang afhænger af udbud- og efterspørgselskurvens elasticitet – eller på dansk: hvor meget producenter og forbrugere reagerer på prisændringer), og dermed reducere forbrugerens pris, og gør det lettere for ham at opnå produktet.

I dag arbejder Nationalbanken og banksystemet kontinuerligt på at udvide pengemængderne, og presse forbrugerpriserne i vejret. Den konstante erosion af penges værdi gør det særligt interessant at optage gæld og forbruge i nuet. Da den nye pengemængde rammer kreditmarkedet først, så lokkes forbrugerne til at optage mere gæld, fordi renten reduceres med pengeudvidelsen. Staten kan derfor også nedlægge Nationalbanken, eller lade den privatisere og samtidigt overgå fuldstændigt til pengeproduktion der ikke forgriber sig på ejendomsretten. På den måde reduceres fordelen ved at optage gæld, og skubber efterspørgselskurven ned.

Sidst, men ikke mindst, kan folkeskolen holde op med at underbygge og legitimere politikernes karrierer som magtmennesker i vores samfund. Det er meget vigtigt, at børnene får en kritisk holdning til staten og politikerne, så de ikke ender som forbrugerrådet selv er endt – i en situation hvor de tror, at alle problemer kan løses ved at indføre lovgivning. Det er ganske påfaldende at økonomi ikke er et emne i folkeskolen, det burde være en del af samfundsfag, men det er det ikke. For at imødekomme den slags undervisning bør folkeskolen privatiseres og undervisningsministeriet og -styrelsen nedlægges for at give skolerne frihed til at undervise og differentiere sig.

Disse fem forslag er meget effektive midler til at hjælpe forbrugeren til at undgå kviklån, men på trods heraf, har forbrugerrådet slet ikke nævnt dem i sin kolonne. Det er ellers ganske logisk at disse forslag vil få meget bedre resultater, end fjollede love om hvor mange kviklån forbrugeren må tage, eller hvilken ÅOP långiver må tilbyde.

Ludwig von Mises, Human Action, s. 753:

The problem is whether it is possible for the police power to attain the ends it wants to attain by fixing prices, wage rates and interest rates at a height different from what the unhampered market would have determined. It is beyond doubt that a strong and resolute government has the power to decree such maximum or minimum rates and to take revenge upon the disobedient. But the question is whether or not the authority can attain those ends which it wants to attain by resorting to such decrees.